|

路遥在《平凡的世界》中写道: “钱是好东西,它能使人不再心慌,并且叫人产生自信。” 年轻的时候,我们认为谈钱俗气。 人到中年你会发现,钱不是万能的,但没钱是万万不能的。 买房买车、人情往来、养育孩子、赡养父母、日常生活……哪样不需要钱? 不管你的收入多少,一定要养成存钱的习惯,存钱和不存钱,生活真的不一样。 01 梁文道谈曾说: “年轻人的好处,就是每个年轻人都相信自己能飞。而中年人在煽动翅膀时,两边羽翼上还

挂着甩不掉的重重的秤砣。”

我有个朋友是雕塑设计师,收入很高,经常四处旅游,活得洒脱恣意,旁人都很羡慕。 但工作了20年,几乎没什么积蓄。 身边朋友曾提醒他说,还是有点积蓄心里踏实,万一摊上什么事儿,也有个救急的。 但他却不以为然,还反过来劝告朋友: “人生苦短,钱存在银行就是一张纸,只有花出去才是自己的。” 直到去年,他父亲病重,医生跟他说:“先准备 20 万,动手术。” 面对这笔不算巨额的医疗费,他陷入前所未有的焦虑和恐慌。 “光住院费,一天就要两千多。” 那时候正好赶上孩子开学,学费生活费又是一笔不小的费用。 走投无路的他,只好厚着脸皮向亲朋好友借钱。 但白眼遭了不少,钱却没借到多少。 那一刻,他才深刻意识到,存款的重要性: 你永远不知道,生活会在什么时候给你当头一棒。 没有存款的人,生活容错率太低,稍有差池,生活就乱了套。 尤其是没有存款的中年人,上有老、下有小,不未雨绸缪,等遇上危机的时候,只会手足无措。 父母生病了,拿什么去治疗? 突然失业了,房贷车贷谁去还? 孩子上学了,怎么为他提供更好的教育? 存钱的最大优势,就是生活容错率高,不管发生了什么意外,都还有机会应对。 万一家里有人生病了,你不会六神无主,觉得人生崩溃了。 而是相信一定会治好的,还会安慰生病的人:“钱不是问题,放心好了。” 存下的钱,就像一件坚硬的铠甲,让你有抗击生活的底气。 能保老人晚年安康,椎子入得学堂,家庭柴米油盐五谷杂粮。

02 很赞同一句话:人生中80%的困难都可以用钱来解决,而剩下的20%,也可以靠钱来缓解。 人到中年,最大的安全感,不是推杯换盏间的人脉,而是银行卡里那个可观的数字。 存钱,不但是生活的底气,还能让人生有更多的选择。 作家阿秀说过他的两次工作变动,都是因为有存款,底气足。 第一次变动,是遇到了一个更好的工作机会。 但当时因为拿了单位的北京落户指标,想要离职,需要赔20万的离职费用。 很多同事和朋友都感觉不可思议,像他这样一个普通家庭的孩子,怎么可能一下拿得出20万违约金? 而且他们单位当时工资很低,月薪只有4900 元。 但他从确定了离职的想法,到给单位财务打过去 20万,办完各种手续,都没超过一周。 那时候,他靠着做副业已经攒下了10万块, 再加上预期收入还不错,朋友毫不犹豫就借给了他10万周转。 后来,靠着存钱,他迎来了第二个事业转折点。 当他手上存了超过 30万的时候,决定出来创业。 他之所以有这个底气,是因为他即便完全没有收入,30W存款也够他在北京生活一年了。 创业之后,他和团队积极进行了很多业务上的尝试,团队规模越来越大,收入也翻了几倍。 存钱,是一种积极地与生活过招的态度。 某种意义上,存下的钱,就是你的资源;而资源,就是你中年破局的能力。 当你开始存钱,你会发现,你的思维和经验也会发生变化。 等你攒下第一桶金,你就有能力将它发挥出理想功效,继续帮你赚钱。 你的财富越多,你的中年危机就越少,活得也越从容。 03 前几天,一位“毕业9年抠出两套房”的南京姑娘火了。 她一整年买衣服不超过一百块,每个月收入能存下来90%。 才32岁,就在南京攒下了两套房子。

王尔德曾说:“我年轻的时候,以为金钱是世界上最重要的东西,等我老了才知道,真是这样。” 这个世界充满了风险与变故,明天和意外,你永远不知道哪个先来。 存钱,是一个人的远见。 会存钱的人,懂得“手中有粮,心中不慌”的道理。 他们知道有一笔存款,就是给自己存了一份尊严、底气,和随时说“不”的自由。 他们知道未雨绸缪,提高自己抵抗风险的能力。 存钱,是高度自律的表现。 存钱的人,有着超强的自控力和忍耐力,他们能够延迟自己的满足感,克制欲望。 就像斯坦福大学那个关于“延迟满足”的著名试验。 那些不吃糖的小孩不是不想吃,而是他们知道,20分钟后,能比别人多吃一颗。 《圆桌派》有一期节目,聊到了“金钱观”。 嘉宾丁学良提到他一个犹太人朋友,说过这样一句话: “大家总觉得我们犹太人爱钱。

但后来我父亲的一句话,让我彻底明白:为什么我们世世代代都爱钱?

因为一旦遇到迫害,能把一家人的命买下来的,就是钱。”

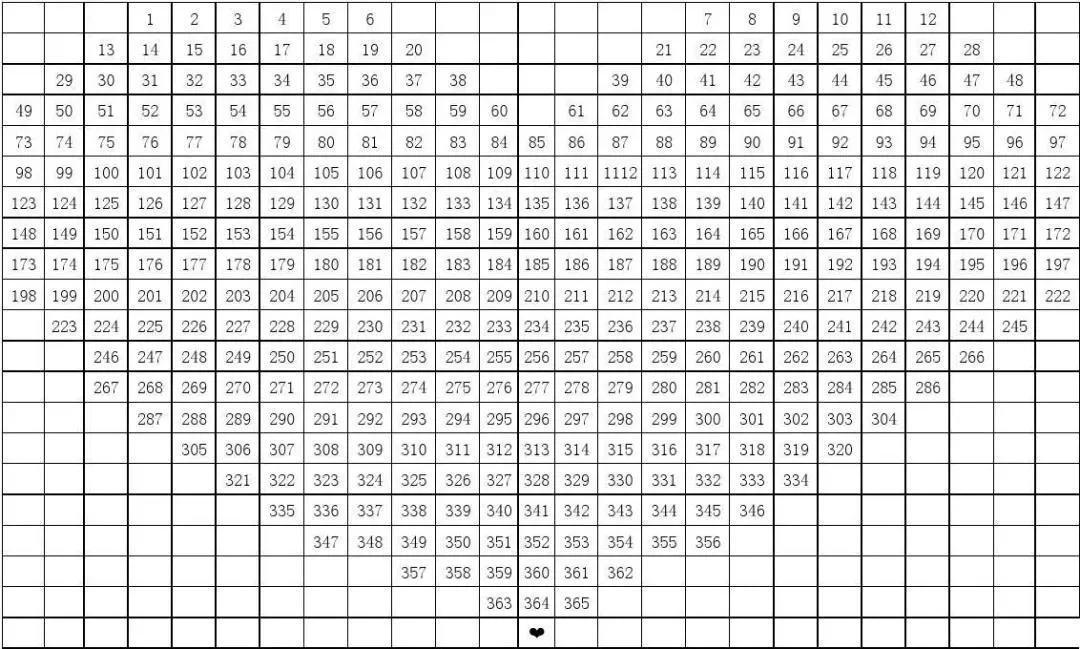

犹太人明白,存钱就是对未来负责,是自己和家人活下去的保障。 存下钱的人,比起钱,更重要的是为自己的人生存下了好习惯。 04 有句话说:“把任何平凡枯燥的事情一遍遍规律地重复下去,得到的一定是不平凡。” 存钱也是一样。 三个简单实用的存钱小法则,送给你们: 1. 九一法则 在你的钱包里放进10个硬币,但最多只能用掉9个。 这就是“九一法则”:确保每月收入至少10%存了起来。 例如,每月5000元,那么其中应该有500元成为储蓄。 根据九一法则,一个人想达到财富自由,必须强制储蓄。 无论何时何地,永远不破例。 2. 三六五法则 所谓“365存钱法则”,就是每天挑1~365中的一个数字来存钱,数字不能重复。 一年之后,你能存下多少钱? 66795元。 你可以画一个365格子,把1~365的数字填进去,每存一笔钱,就在那笔钱对应的数字上画个叉。

钱多的时候多存,钱少的时候少存,每天都要坚持存。 3. 每周累积存钱方法 一年52周,每周存10元、20元、30元……直到第52周存520元。 这样一年下来,即使起始金额只有10元,到年底,总额也达到了13780元。

你也可以把存款金额颠倒一下顺序。 比如,第1周存520,第2周存510……第52周存10元。 这样一开始多存,后面压力会越小,更容易坚持。 只有储蓄,积少成多,再做适当的账务打理,让钱生钱。 ▽ 最后分享一个故事。 传说东晋大画家顾恺之吃甘蔗跟常人不同,一般人从最甜的甘蔗根开始吃,而他从最寡淡的甘蔗梢开始吃。 有人问他,为什么要先吃最寡淡的一端? 顾恺之只回了四个字:渐入佳境。 存钱也是一样,前期苦一点没什么,重要的是渐渐入佳境。 因为生活就是一根链条,环环相扣。 你现在的生活,取决于你十年前的选择。 你现在的选择,决定了你十年后的生活。

|  |Archiver|手机版|小黑屋|射阳网

( 苏ICP备15007855号 )

|Archiver|手机版|小黑屋|射阳网

( 苏ICP备15007855号 )

发表于 2021-11-21 11:04:48

发表于 2021-11-21 11:04:48